NISA(少額投資非課税制度)は2024年1月に大幅刷新され「新NISA」となり、2026年度税制改正でさらに進化しました。本記事では2026年5月時点の最新情報をもとに、NISAの基本制度、つみたて投資枠と成長投資枠の使い分け、株価変動への向き合い方、証券会社選びまでを解説します。日経平均・S&P500・オルカンなどの投資対象や、ドル円為替の影響もあわせて整理します。

📊 公開日:2026年5月4日/最終更新:2026年7月4日(マネーリテラシー基礎・個人投資家ガイド)

📖 NISAとは?制度の全体像

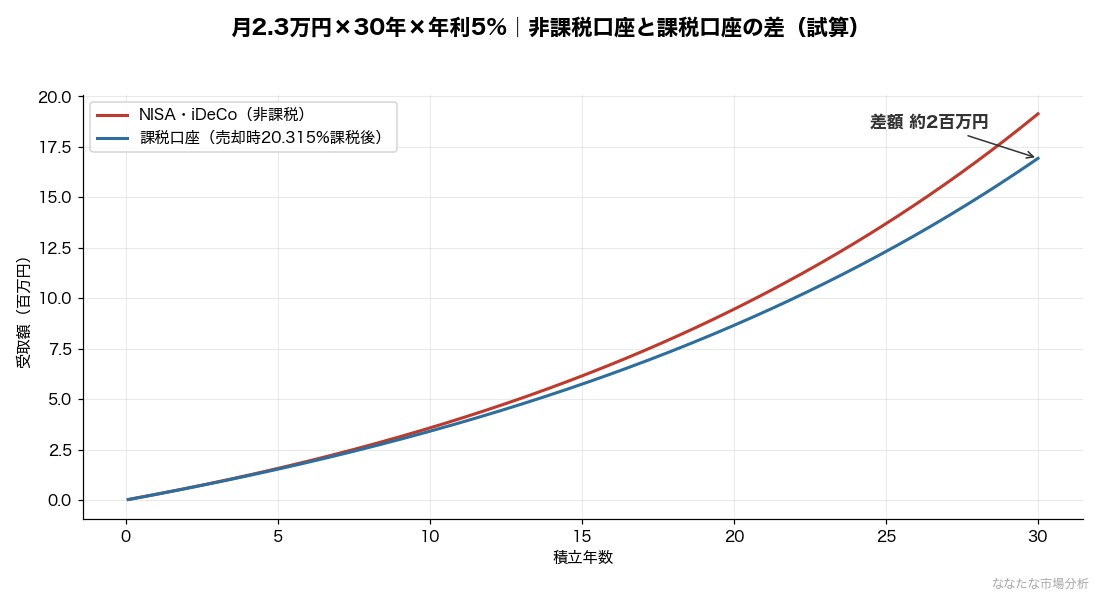

NISA(ニーサ/Nippon Individual Savings Account)は、個人投資家の資産形成を後押しするために設けられた 非課税投資制度 です。通常の証券口座(特定口座・一般口座)では株式や投資信託の利益・配当に約20.315%の税金がかかりますが、NISA口座での運用益は すべて非課税 になります。

| 項目 | 内容 |

|---|---|

| 正式名称 | 少額投資非課税制度 |

| 対象者 | 日本居住の18歳以上(2026年改正で0〜17歳にも拡大予定) |

| 口座開設数 | 1人1口座・1金融機関のみ(年単位で変更可) |

| 非課税保有期間 | 無期限(2024年新NISAから恒久化) |

| 年間投資枠 | つみたて120万円+成長240万円=合計360万円 |

| 生涯投資枠 | 1,800万円(うち成長投資枠は1,200万円まで) |

| 枠の再利用 | 売却すれば翌年に枠が復活(簿価ベース) |

NISA口座は1人1口座が原則ですが、年単位で金融機関の変更が可能です。一度SBI証券で開設しても、翌年から楽天証券に切り替えるといった選択もできます。

🆕 2026年度税制改正の最新ポイント

2025年12月に決定された2026年度税制改正大綱で、NISA制度はさらに使いやすく改善されることになりました。主な変更点を整理します。

① つみたて投資枠の年齢要件撤廃(0〜17歳も対象に)

これまでNISAは18歳以上が対象でしたが、改正により 0〜17歳のつみたて投資枠も新設 されることになりました。年間60万円・総額600万円までの投資が可能となる方向で、教育資金準備や世代間の資産形成に活用できる可能性があります。なお12歳以降は払出しに子の同意が必要となるなど、子ども本人の意思を尊重する設計が組み込まれています。

② つみたて対象商品の拡充(債券・バランス型も対象へ)

つみたて投資枠の対象となる公募株式投資信託の要件が「主に株式に投資するもの」から「主に株式又は公社債に投資するもの」へ拡張されます。これにより、これまで対象外だった 債券中心ファンドやバランス型ファンド もつみたて枠で買えるようになる見込みです。リスク許容度の低い投資家にも選択肢が広がると考えられます。

③ 非課税枠の年内復活など利便性向上

従来は売却した翌年にしか枠が復活しませんでしたが、改正案では年内復活が議論されており、機動的な銘柄入れ替えがしやすくなる方向と報じられています。

📊 つみたて投資枠と成長投資枠の違い

新NISAには「つみたて投資枠」と「成長投資枠」の2種類があり、両方を併用できる点が旧NISAとの大きな違いです。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 生涯枠 | 1,800万円(合算) | 1,200万円まで |

| 対象商品 | 金融庁認定の長期投資向け投信のみ | 上場株式・ETF・大半の投信 |

| 買い方 | 積立のみ | 積立・スポット買付どちらもOK |

| 主な用途 | 長期コツコツ運用 | 個別株・テーマ投資・ETF |

使い分けの考え方(一例)

使い分けに正解はありませんが、典型的なパターンは以下のように整理できます。

- 初心者・忙しい方:つみたて投資枠でオルカンまたはS&P500を月10万円積立 → 残りの240万円は無理に使わない

- 中級者:つみたて枠でオルカンをコア、成長枠で米国株ETFや高配当ETFをサテライト

- 個別株好き:つみたて枠で投信、成長枠でトヨタ・ソフトバンクGなど日本株や米国個別株を買付

💼 NISAで投資できる主な商品

NISAで人気の高い商品カテゴリを整理します。

① 全世界株式インデックス(オルカン)

「eMAXIS Slim 全世界株式(オール・カントリー)」は、新NISAで最も人気の高い商品の一つです。米国を中心に先進国・新興国の約3,000銘柄に分散投資でき、信託報酬は年0.05775%以下と業界最低水準です。1本で世界経済全体に投資できる点が支持を集めています。

② S&P500インデックス

米国の主要500社に投資できるS&P500連動ファンドも根強い人気があります。「eMAXIS Slim 米国株式(S&P500)」が代表格で、過去30年の年率リターンは約10%と良好な水準でした。米国一国集中の点が、オルカンとの選び分けポイントになります。

③ 日本株個別銘柄

成長投資枠を使えば、トヨタ自動車・ソニーグループ・ソフトバンクグループなどの日本株個別銘柄もNISAで保有できます。配当金・売却益とも非課税になるため、高配当株戦略との相性も良いとされます。

④ 米国ETF

成長投資枠ではVTI(米国全体)、VOO(S&P500)、QQQ(NASDAQ100)などの米国ETFも購入可能です。為替(ドル円)の影響を受ける点に注意が必要です。

▶ こちらの記事も参考に:ドル円と日本株の関係|為替が株価に与える影響

🏦 NISAの始め方|証券会社選び(2026年版)

NISA口座を開設する証券会社選びは、長期リターンに数%の差を生む重要な意思決定です。2026年5月時点の主要ネット証券のクレカ積立還元率を比較します。

| 証券会社 | 対象カード | 一般 | ゴールド | プラチナ | 最上位 |

|---|---|---|---|---|---|

| SBI証券 | 三井住友カード | 0.5% | 1.0% | 2.0〜3.0% | 4.0%(Olive Infinite) |

| 楽天証券 | 楽天カード | 0.5% | 0.75% | 1.0%(プレミアム) | 2.0%(ブラック) |

| マネックス証券 | マネックスカード | 1.1% | — | — | — |

選び方の目安として、以下の3パターンが考えられます。

- 楽天経済圏ユーザー:楽天証券。楽天市場・楽天モバイル・楽天銀行とのポイント連携が強力です。

- 三井住友カード保有者・ポイント最大化派:SBI証券。クレカ積立還元率は最大4%、投信保有ポイントの対象も広いと評価されます。

- シンプル運用希望者:マネックス証券は一般カードでも1.1%還元と、カード階層が単純な点が魅力です。

口座開設の流れ(最短1週間)

- 証券会社のサイトから口座開設を申込(マイナンバーカード・本人確認書類が必要)

- NISA口座開設も同時に申込(税務署審査で1〜2週間)

- 初期入金(即時入金サービスが便利)

- つみたて設定(毎月自動買付の銘柄・金額を指定)

- クレカ積立を設定すればポイント還元も同時開始

⚠️ NISAでよくある誤解と注意点

誤解①:「NISA口座なら絶対損しない」

NISAはあくまで 運用益が非課税になる制度 であり、投資元本を保証するものではありません。日経平均・S&P500も短期では暴落することがあり、相場下落で含み損を抱える可能性は通常の投資と変わりません。

誤解②:「損益通算できる」

NISAで生じた損失は、特定口座・一般口座の利益と 損益通算できません。また、損失の3年繰越控除も対象外です。「長期で持つ前提の口座」と捉える必要があります。

誤解③:「枠を使い切らなければ損」

年間360万円・生涯1,800万円の枠を必ずしも全額使い切る必要はありません。生活防衛資金(生活費6〜12ヶ月分)を残した上で、無理のない金額からスタートする方が長期継続しやすいと考えられます。

注意点:為替リスクと為替ヘッジ

S&P500やオルカン、米国ETFはドル建て資産が中心となるため、ドル円の変動が円ベースの評価額に影響します。2026年5月時点でドル円は159〜160円水準ですが、円高に振れた場合は評価額が目減りする可能性があります。

👤 運営者YKのNISA活用例

制度の説明だけでは実際にどう使えばいいか分かりにくいと感じたので、私自身の新NISA配分を実額とともに公開します(個別の銘柄推奨ではありません)。

① コア戦略:新NISAで月30万円積立・最速5年で生涯枠到達を目指す 2024年1月の新NISA開始と同時に、つみたて投資枠(月10万円)と成長投資枠(月20万円)を併用した 合計月30万円 の積立を継続しています。年間360万円×5年で生涯投資枠1,800万円の最速到達を目指す設計です。商品は「eMAXIS Slim 全世界株式(オール・カントリー)」を中心に据えています。

② サテライト戦略:日本高配当株は「リベ大マガジン株×4%超×押し目」で物色 日本高配当株はリベラルアーツ大学の「高配当マガジン株」掲載銘柄をベースに、配当利回り4%超 を最低条件として絞り込み、チャートで過去1年程度の値動きを確認して「これ以上下がりにくい水準」と判断したタイミングで成長投資枠で購入しています。高掴みを避けることが個人投資家のエッジになると考えています。

③ 待機資金の特定口座運用|暴落時の機動的な買付 NISA積立分のキャッシュとは別に確保している待機資金は、キャッシュのまま遊ばせると機会損失になるため、急落局面で特定口座から投資信託(オルカン・S&P500)を購入 する形で機動的に活用しています。実際にウクライナ戦争(2022年)と2025年イラン戦争に伴う急落局面では特定口座で投信買付を実行。2024年日銀ショック時は配当4%超の高配当株を押し目買いしました。一方、2025年トランプ関税時はキャッシュ不足で動けず、これが「待機資金は使い切らず複数の急落に備える」ルール確立の原体験となりました。

YKの新NISA枠、実際の使い方と損益

制度の解説に加えて、私の実際の枠の使い方も公開します。私は成長投資枠・つみたて投資枠のどちらも全世界株式(オルカン)で埋めており、2026年7月時点の評価損益は成長投資枠が約+30.7%、つみたて投資枠が約+34.1%です。個別株ではなく非課税枠は投信に集中させ、配当や売買で枠を消耗させない——この割り切りが、私にとっては枠を最大限に活かす方法でした。

📌 直近実績(2026-07-03時点・yfinance実測):日経平均は過去1年で+75.3%。新NISAで積立を続けていれば、この上昇局面の恩恵を享受できていた計算です。

🗺️ NISA活用のロードマップ

これからNISAを始める方向けに、3ステップのロードマップを示します。

ステップ1:1〜3ヶ月目(基盤づくり)

- 生活防衛資金(生活費6〜12ヶ月分)を普通預金に確保

- NISA口座を開設(証券会社を選定)

- つみたて投資枠でオルカンまたはS&P500を月3〜5万円から積立開始

ステップ2:4〜12ヶ月目(習慣化)

- 毎月の積立を継続(金額は無理のない範囲で)

- クレカ積立を設定してポイント還元を最大化

- 相場下落時も積立を止めない(ドルコスト平均法のメリットを活かす)

ステップ3:2年目以降(拡張)

- つみたて投資枠の上限(月10万円)への引き上げを検討

- 成長投資枠で個別株・ETFを少額からスタート(無理は禁物)

- 年1回ポートフォリオを見直し(リバランス)

NISA活用と合わせて検討したい制度・商品として、iDeCo併用の考え方、非課税枠で保有する中核商品としてのオルカンの仕組み、積立を継続するためのドルコスト平均法の実体験もあわせてご覧ください。

👤 執筆者プロフィール

運営者YK:投資歴20年の個人投資家。2006年ライブドアショックから始め、リーマンショック・コロナショック・2024年日銀ショックなど複数の暴落を経験。現在は新NISA月30万円積立(オルカン中心)+高配当株サテライト戦略を実践。本記事は実体験と公開データに基づき作成しています。詳細は運営者情報をご覧ください。

※ 本記事の情報は投資判断の参考情報であり、特定の投資・銘柄・証券会社を推奨するものではありません。NISA制度は今後も改正される可能性があります。投資は自己責任でお願いします。詳細は免責事項をご覧ください。

コメント