2026年5月15日、ケビン・ウォーシュ氏がFRB議長に就任しました。5月13日の米上院本会議では賛成54・反対45というFRB議長人事として歴史的最僅差での承認となり、独立性が試される展開となっています。野村證券試算では米2回利下げ・日銀2回利上げで日米金利差は2.0%以下に縮小、ドル円は下押し圧力が強まる見通しです。本記事ではウォーシュ議長就任が日経平均・米国株(S&P500)・ドル円・オルカンに与える影響と相場見通しをまとめます。

📊 公開日:2026年5月16日/最終更新:2026年7月4日(ニュース速報・解説)

📅 5月15日のFRB議長交代|歴史的最僅差の承認

2026年5月15日、パウエル前議長の任期満了に伴い、ケビン・ウォーシュ元FRB理事が新議長に就任しました。承認プロセスは異例の僅差で展開しました。

| 日付 | 主要イベント |

|---|---|

| 2026年2月 | トランプ大統領が次期FRB議長としてウォーシュ氏を指名 |

| 4月下旬 | 米上院銀行委員会で人事承認、5月就任に向け前進 |

| 5月13日 | 米上院本会議で承認(賛成54・反対45) |

| 5月15日 | ウォーシュ新議長就任(パウエル任期満了) |

賛成54・反対45の票差は FRB議長人事として最も僅差での承認 となり、議長の独立性をめぐる議論が活発化しています。米司法省はパウエル前議長の捜査を5月就任に向けて終結させ、政治的障害は解消されました。

👤 ウォーシュ氏の政策スタンス|「ハトの皮を被ったタカ」

ウォーシュ氏は2006-2011年にFRB理事を務めた経験を持ち、共和党寄りの思想で知られています。市場では政策スタンスについて以下のような評価が出ています。

| 項目 | 評価 |

|---|---|

| 基本スタンス | マネタリスト的側面、共和党寄り |

| 過去の発言 | QE批判・金融緩和の副作用に警鐘 |

| 市場評価 | 「ハトの皮を被ったタカ」との分析 |

| 初期スタンス予想 | 就任直後はトランプ政権の意向に沿って利下げ |

| 中長期スタンス | インフレ動向次第でタカ派転換の可能性 |

表面的には利下げに前向きな姿勢を示すと予想される一方、 本質的にはインフレ警戒のタカ派 という二面性が指摘されています。短期的な利下げ加速観測と、中長期的な政策転換リスクが共存する複雑な構図のため、米国株・日本株の株価は新議長の発言一つで大きく振れる可能性があると考えられます。

📈 米国株(S&P500)への影響

ウォーシュ議長就任により、米国株市場には複数の影響が想定されます。

短期的影響:利下げ加速で株高シナリオ

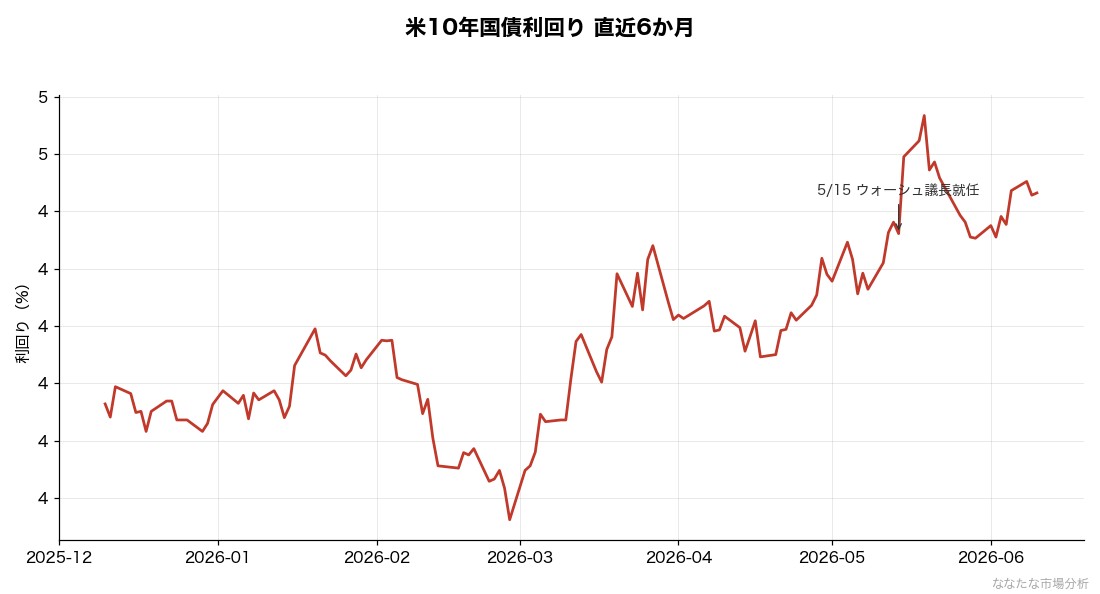

ウォーシュ議長下で 2026年中に2回の利下げ が見込まれており、これは米国株式市場には追い風と考えられます。S&P500・NASDAQともに金利低下メリットを享受する展開が予想されます。すでに4-5月のS&P500は7,000ポイント台を維持しており、利下げ織り込みが進行中の様相です。

中長期的影響:独立性論議とリスク

賛成54・反対45の僅差承認は、 FRB独立性への市場の懸念を反映 したものです。中長期的には、トランプ政権の意向に沿った政策運営が続けば、ドル不信・米債売りといった負の連鎖シナリオも考えられます。

📌 参考記事:日経平均 vs S&P500|2026年版・長期で勝つのはどっち

📊 日経平均・日本株への影響

円高による輸出株圧迫リスク

ウォーシュ議長就任で米利下げが加速する一方、日銀は2026年中に2回の利上げを予想されています。これにより 日米金利差は2.0%以下に縮小 し、ドル円は下押し圧力が強まる見通しです。

| 項目 | 米国(ウォーシュ議長) | 日本(日銀) |

|---|---|---|

| 2026年内の方向性 | 2回利下げ | 2回利上げ |

| 政策金利の方向 | 低下 | 上昇 |

| 金利差変化 | 2.0%以下に縮小 | |

| 為替への影響 | ドル安・円高方向 | |

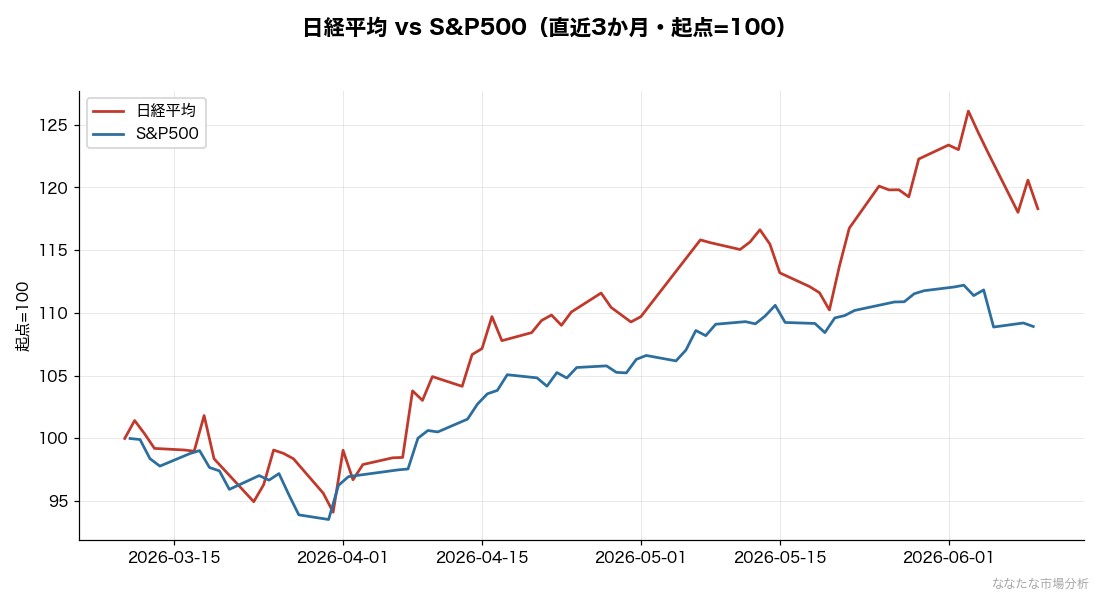

円高は日本の輸出企業(自動車・電機・機械)の業績にマイナス影響を与え、日経平均は構造的な調整圧力を受ける可能性があります。

内需株・REITは恩恵の可能性

円高シナリオでは 内需株(電力・通信・REIT・小売)に資金シフト する展開が予想されます。米金利低下によりREITの相対的魅力が高まる点も、配当志向の投資家には朗報です。

→ 関連する解説記事:ドル円と日本株の関係|なぜ円安は株高になるか

💱 ドル円の下押し圧力

ウォーシュ議長就任とドル円の関係を時系列で整理します。

| 時期 | ドル円水準 | 要因 |

|---|---|---|

| 2026年4月 | 159-160円 | 日米金利差4%超で円安継続 |

| 5月1日 | 156円台半ば | 政府・日銀の為替介入 |

| 5月初旬-中旬 | 157円台 | 介入効果一時的、再び円安 |

| 5月15日以降 | 下押し圧力強まる | ウォーシュ議長就任・利下げ加速観測 |

| 2026年後半予想 | 150円割れ視野 | 日米金利差2.0%以下シナリオ |

2026年後半にかけて ドル円150円割れ も視野に入る局面となり、日本企業の業績見通しと日経平均の方向感に大きな影響を与える可能性があります。

👤 運営者YKの視点|FRB議長交代を投資戦略にどう活かすか

FRB議長人事のようなマクロイベントは、値動きの予測材料としてではなく「何をしないか」の判断材料として使っています。今回の交代劇での考え方を共有します。

視点①:オルカン中心の戦略は維持 FRB議長交代は重要なマクロイベントですが、 長期積立投資の戦略を変更する理由にはならない と考えています。新NISA月30万円積立はオルカン1本に集中する方針を継続。円高でオルカン円建てリターンが目減りしても、ドルコスト平均法で平準化されます。

視点②:待機資金は円高局面の機動買付で活用 円高シナリオが現実化する場合、 ドル建て資産の取得コストが下がる絶好のチャンス となります。私自身、特定口座での待機資金をオルカン・S&P500買付に充てる準備を進めています。2025年トランプ関税時のキャッシュ不足の教訓を活かし、ドル円155円割れの局面で機動的に動ける状態を維持しています。

視点③:日本株個別銘柄の選別を強化 高配当株サテライト戦略では、 円高に強い内需高配当銘柄(通信・電力・REIT) へのウェイトシフトを検討する局面です。リベ大「高配当マガジン株」のうち、輸出依存度の低い銘柄を優先的に物色する方針です。

🔗 あわせて読みたい:暴落時の心構えと行動パターン|投資歴20年の実体験

🔭 今後の注目ポイント

ウォーシュ議長就任後の注目イベントを整理します。

- 6月FOMC:新議長下での最初の政策決定、利下げペースの見極め

- 5/28 NVIDIA決算:AI半導体相場の方向感を左右、米国株動向に直結

- 5月米CPI(既発表)→ 6月CPI:インフレ動向次第でウォーシュ氏のスタンスが変化

- 日銀政策決定会合:2回利上げシナリオの具体的タイミング

- ドル円150円割れの可否:為替介入と円高定着のせめぎ合い

- ホルムズMOU交渉の継続状況:地政学リスクの収束 or 長期化

📊 投資戦略への示唆

- オルカン積立は継続が基本:マクロ変化があっても長期積立の方針は変えない

- 円高局面は買付チャンス:ドル建て資産が安く買える絶好の機会

- 内需高配当株へのウェイトシフト検討:通信・電力・REITが相対的優位の可能性

- 輸出株への過度な集中は回避:自動車・電機・機械は円高で逆風

- 待機資金の温存:FRB議長交代を起点とする相場変動に備える

📎 関連記事:

- ドル円と日本株の関係|なぜ円安は株高になるか

- 日経平均 vs S&P500|長期で勝つのはどっち

- 日経平均62,833円・過去最大+3,320円|介入下の急騰構造

- NISAとは?2026年改正の最新ポイント

- 投資カテゴリの記事一覧

※ 本記事の情報は投資判断の参考情報であり、特定の投資・銘柄を推奨するものではありません。FRB政策・為替動向は時点で変動する可能性があります。投資は自己責任でお願いします。詳細は免責事項をご覧ください。

議長交代の混乱局面で、YKが「動かさなかった」記録

相場が不透明になるFRB議長交代のような局面こそ、私は売買を止めます。この時期も保有を一切動かしませんでしたが、結果として銀行株・商社株はその後さらに上昇し、含み益は拡大しました。中東情勢(ホルムズ海峡を巡る緊張)とFRB人事が重なった局面でも、原油関連のINPEX(約+157%)を含め、慌てて売らなかったことがプラスに働いています。イベントで動くほど、往復で取られる——20年で繰り返し学んだ教訓です。

コメント